I. Что такое краудфинансирование?

Краудфинансирование – это привлечение средств на развитие бизнеса или запуск проекта от нескольких инвесторов через специальные платформы.

ВИДЫ КРАУДФИНАНСИРОВАНИЯ

- Классический краудфандинг

Сбор средств на какую-либо цель или идею, причем не обязательно коммерческую. Этот механизм подходит для финансирования благотворительных, творческих, образовательных или экологических проектов. Краудфандинг может быть использован и для сбора денег на личные цели. В обмен на финансирование инвесторы могут в будущем становиться первыми получателями разрабатываемого продукта или услуги, получать какие-то сувениры, упоминание себя в качестве спонсоров проекта и т.п.

Пример:

|

- Краудлендинг

Привлечение финансирования в форме займа от нескольких инвесторов при помощи посредника – инвестиционной платформы. Компания может привлечь средства от граждан (P2B) или других предприятий (B2B). Этот механизм подходит для компаний, уже работающих на рынке определенное время и способных подтвердить свою платежеспособность.

Пример:

|

- Краудинвестинг

Привлечение финансирования в обмен на долю в компании или часть будущей прибыли бизнеса. Этот механизм подходит для стартапов или действующих малых предприятий, реализующих новые проекты.

Пример:

|

II. Регулирование рынка

В России с 2020 года вступил в силу Федеральный закон № 259-ФЗ, регулирующий развитие краудфинансирования (далее – Закон). Под действие Закона подпадают краудлендинг и краудинвестинг. Классический краудфандинг Законом не регулируется.

Участники процесса краудфинансирования

- инвестиционные платформы;

- операторы инвестиционных платформ;

- инвесторы;

- организации, привлекающие инвестирование.

Инвестиционная платформа – это информационная система в сети «Интернет», используемая для дистанционного заключения договоров инвестирования. Доступ к платформе предоставляет оператор. Он же раскрывает информацию о платформе и ее деятельности, заключает договоры с инвесторами и лицами, привлекающими инвестиции, проводит идентификацию клиентов, а также отчитывается об осуществлении деятельности перед Банком России.

Требования к операторам:

|

Способы инвестирования в проекты на инвестиционных платформах

- Краудлендинг

Предоставление займа

- Краудинвестинг

Покупка эмиссионных ценных бумаг по закрытой подписке

- Покупка утилитарных цифровых прав (УЦП)

Инвесторы приобретают токены, которые дают право в будущем требовать от заемщика предоставления вещей или оказания услуг либо право использовать результаты его интеллектуальной деятельности (краудлендинг и краудинвестинг).

Документы, регулирующие отношения сторон при краудфинансировании

- Правила инвестиционной платформы

Организованный акт оператора инвестиционной платформы, определяющий основные условия работы площадки: правила авторизации, требования к инвесторам и заемщикам и т.д.

- Договор об оказании услуг по содействию в привлечении инвестиций

Заключается между оператором инвестиционной платформы и организацией, привлекающей финансирование. Договор обеспечивает доступ заемщика к участию в краудфинансировании.

- Договор об оказании услуг по содействию в инвестировании

Заключается между оператором инвестиционной платформы и лицом, желающим вложить средства в проекты. Договор обеспечивает доступ инвестора к участию в краудфинансировании.

- Договор инвестирования

Заключается между заемщиком и инвестором и содержит условия предоставления финансирования по конкретному проекту.

III. Привлечение средств на инвестиционных платформах

Привлекать инвестиции на инвестиционной платформе может только юридическое лицо или индивидуальный предприниматель. В течение одного календарного года одно лицо может привлечь с использованием инвестплатформ не более 1 млрд рублей. |

Инвестиционные платформы могут установить дополнительные требования к заемщикам: минимальный возраст компании, минимальный размер выручки, отсутствие просроченной задолженности и т.д.

Механизм привлечения средств с помощью краудфинансирования

Шаг 1. Формулирование цели и подготовка бизнес-плана проекта

Определите цель проекта и его потенциальную аудиторию, изучите конкурентов. Подготовьте описание проекта, посчитайте, сколько денег нужно на реализацию и продвижение проекта.

Шаг 2. Выбор способа финансирования проекта

Это может быть привлечение займа, продажа эмиссионных ценных бумаг (облигации или акции), размещение их с помощью инвестиционной платформы, продажа утилитарных цифровых прав.

Шаг 3. Выбор инвестиционной платформы

Изучите правила и размер комиссии инвестиционных площадок, обратите внимание на срок их существования, посмотрите, какие проекты собирают финансирование прямо сейчас, какие отзывы о площадке в сети «Интернет». Существуют платформы, специализирующиеся на финансировании проектов определенной направленности, например, госзаказов.

ВАЖНО! Инвестиционная платформа должна быть зарегистрирована в реестре Банка России.

Шаг 4. Заключение договора о содействии в привлечении инвестиций

Зарегистрируйтесь на платформе и предоставьте все необходимые документы и информацию о проекте. Платформа проведет оценку Вашего предложения и, в случае положительного решения, заключит с Вами договор о содействии в привлечении финансирования. На некоторых платформах заемщику присваивается рейтинг, который влияет на размер комиссии и процентную ставку.

ВАЖНО! Процесс оценки проекта обязателен, поскольку платформе важно направлять на инвестиции только потенциально прибыльные предложения, чтобы сохранить доверие инвесторов.

Шаг 5. Заключение договора инвестирования

После опубликования проекта на платформе начинается этап привлечения инвесторов. Их деньги перечисляются на номинальный счет платформы и, как только наберется необходимая сумма, будут перечислены Вам за вычетом комиссии платформы. С каждым из инвесторов при этом будет заключен договор инвестирования.

ВАЖНО! Как правило, на платформах стоит ограничение по минимальной сумме инвестиций, необходимой для запуска проекта. Если в течение определенного срока финансирование не собрано, то проект считается несостоявшимся, и деньги возвращаются инвесторам.

Шаг 6. Реализация проекта

Воспользуйтесь средствами для реализации заявленного проекта. На этом этапе рекомендуется раскрывать информацию о Вашей деятельности инвесторам, например, посредством почтовой рассылки или уведомлений на сайте платформы.

Шаг 7. Возврат инвестиций

Рассчитайтесь с инвесторами определенным в договоре способом.

ВАЖНО! В договоре может быть указана Ваша обязанность как Налогового агента заплатить налог за Ваших инвесторов-физических лиц.

IV. Инвестирование на инвестиционных платформах

|

Инвесторами могут быть физические и юридические лица и индивидуальные предприниматели (том числе иностранные). Физические лица (кроме ИП и квалифицированных инвесторов) могут инвестировать через инвестиционные платформы в совокупности не более 600 тыс. рублей в год (ограничение не распространяется на приобретение утилитарных цифровых прав). |

Сама инвестиционная платформа не вкладывает денежные средства в

проекты. При этом инвестиционные платформы могут устанавливать ограничение на минимальную сумму для инвестирования.

Механизм инвестирования с помощью краудфинансирования

Шаг 1. Заключение договора о содействии в инвестировании

Прежде чем регистрироваться на платформе, изучите ее правила и опыт работы, почитайте отзывы о платформе в сети «Интернет» и

профессиональных чатах, посмотрите число успешно реализованных проектов, оцените долю просроченной задолженности по проектам, изучите, какой сервис берет на себя платформа в вопросах работы с просроченной задолженностью.

ВАЖНО! Инвестиционная платформа должна быть зарегистрирована в реестре Банка России.

Шаг 2. Выбор проектов для инвестирования

Проанализируйте все предложения, размещенные на платформе, и выберите интересные Вам проекты. Определите сумму и условия, на которых Вы готовы инвестировать в каждый конкретный проект.

ВАЖНО! Инвестиции с помощью краудфинансирования не застрахованы, риски невозврата средств полностью принимает на себя инвестор. Диверсифицируйте свои инвестиции между проектами для снижения риска потери всех средств.

Шаг 3. Осуществление инвестиций

Деньги инвесторов перечисляются на номинальный счёт платформы и переводятся заёмщику, только если проект наберёт нужный размер финансирования. В этом случае между заемщиком и инвестором в электронном виде будет заключен договор инвестирования. Денежные средства на номинальном счете принадлежат инвесторам, но по их поручению осуществлять операции с ними может владелец счета – оператор платформы. Если выбранный проект не соберет необходимый объем средств, то Вы можете направить финансы в другой проект.

ВАЖНО! Инвестор, принявший инвестиционное предложение, в течение пяти рабочих дней со дня его принятия, но не позднее дня прекращения действия инвестиционного предложения вправе отказаться от заключения договора инвестирования.

Шаг 4. Возврат инвестиций

Погашение долга инвестору осуществляется заёмщиком через номинальный счёт платформы.

ВАЖНО! Полученные средства от инвестиций на инвестиционных платформах признаются доходом, а, значит, физическим лицам нужно заплатить НДФЛ, а предприятиям и индивидуальным предпринимателям – налог в соответствии с применяемой системой налогообложенияч

V. Преимущества краудфинансирования

Краудфинансирование как способ привлечения средств обладает преимуществами по сравнению с услугами традиционных финансовых посредников:

- Доступность на разных стадиях развития бизнеса

Изначально краудфинансирование было наиболее востребовано на этапах становления бизнеса, но сейчас данный инструмент все чаще используется на стадиях развития и зрелости компании.

- Скорость рассмотрения заявки

От нескольких часов до нескольких дней. Срок зависит от рейтинга заемщика, ставки, срока и целей привлечения средств.

- Небольшой пакет документов

Для оценки проекта инвестиционные платформы запрашивают гораздо меньший объем документов, чем традиционные финансовые организации.

- Отсутствие обязательных залогов

На некоторых платформах предусмотрена возможность предоставления имущественного залога, но это не является обязательным. При этом обычно требуется поручительство владельцев бизнеса.

- Дистанционное взаимодействие с участниками

Вся процедура получения финансирования и осуществления инвестирования (от регистрации на платформе до совершения финансовых операций) происходит в дистанционном режиме. Онлайн формат стирает географические ограничения.

6. Гибкость и прозрачность

Заемщики самостоятельно определяют срок и сумму займа, могут влиять на ставку (чем выше исполнительская дисциплина, тем выше рейтинг и выгоднее условия каждый последующий раз). Количество собранных денег можно увидеть в режиме реального времени на странице проекта.

VI. Меры государственной поддержки

Поддержка: компенсация части расходов на привлечение денежных средств на инвестиционной платформе (комиссия платформы) – не более 5% от объема финансирования и не более 500 тыс. рублей в рамках одного инвестиционного договора.

Для кого: субъекты МСП, соответствующие требованиям постановления Правительства Российской Федерации № 1898 от 27.12.2019.

Как получить: через оператора инвестиционной платформы, который заключил соглашение с Минэкономразвития России на получение субсидии.

Подробнее в постановлении Правительства Российской Федерации № 1898

Контактный телефон для получения консультации Минэкономразвития России: + 7 (495) 870-29-21, доб. 10550, 18993

VII. Документы и ссылки

- Федеральный закон от 02.08.2019 № 259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации»

- Постановление Правительства Российской Федерации от 27.12.2019 № 1898 «Об утверждении Правил предоставления субсидий из федерального бюджета российским организациям в целях компенсации части затрат на обеспечение доступа к платформе для коллективного инвестирования»

- Реестр операторов инвестиционных платформ Банка России

- Брошюра по краудфандингу

- Обзор платформенных сервисов в России

- Навигатор финансовых инструментов

- Вебинар Банка России по краудфинансированию

I. Основные понятия

Факторинг – финансовая услуга, позволяющая осуществить обмен будущей выручки на деньги. Продавая товары с условием отсрочки или рассрочки платежа, можно не ждать оплату, а уступить задолженность Фактору и получить деньги сразу.

Факторинговая сделка возможна для заключения в отношении дебиторской задолженности любого юридического лица или индивидуального предпринимателя, включая торговые сети и интернет-магазины.

Участники сделки

Покупатель — заказчик товаров (работ, услуг), юридическое лицо или индивидуальный предприниматель, именуемый «дебитор».

Продавец (Поставщик) – юридическое лицо или индивидуальный предприниматель, осуществляющее поставку Покупателю товаров (работ, услуг).

Фактор — финансовая организация (банк, факторинговая или микрокредитная компания), предоставляющая услуги факторинга на профессиональной основе.

ВАЖНО! На сайтах в сети Интернет можно найти информацию об участниках рынка факторинга (например, список членов Ассоциации факторинговых компаний).

! Требования к Факторам:

Если факторинг предлагает банк, важно проверить наличие у него действующей лицензии ЦБ РФ — http://www.cbr.ru/fmp_check/

Если факторинг предлагает факторинговая компания, ее ИНН должен содержаться в списке организаций, состоящих на учете на сайте Росфинмониторинга — https://portal.fedsfm.ru/check-inn.

Если факторинг предлагает микрофинансовая компания, она должна значиться в реестре ЦБ РФ – https://cbr.ru/microfinance/registry/

Проверить реальность деятельности и уточнить реквизиты факторинговой компании можно на сайте ФНС России — https://egrul.nalog.ru/

Схема классического факторинга

Рисунок 1 Схема факторинга*

* Цифры в схеме отражают порядок осуществления операций

- Поставщик и Фактор заключают договор факторинга. Фактор проводит анализ кредитоспособности Покупателя, юридическую чистоту предполагаемой сделки, а также оценивает существующие риски.

- Поставщик отгружает продукцию Покупателю на условиях отсрочки платежа.

- Накладные передаются в факторинговую компанию (обычно в электронном виде). Происходит уступка права требования долга по поставке.

- Фактор оплачивает Поставщику по накладным за отгруженный товар от 50% до 90% долга Покупателя (размер этой суммы зависит от величины сделки, продолжительности отсрочки оплаты, рисков, связанных с работой клиента, и количества отгружаемого товара).

- Покупатель переводит на счет факторинговой компании деньги в размере стоимости товаров, поставленных компанией на условиях отсрочки платежа.

- Факторинговая компания переводит остаток суммы поставщику, за вычетом своей комиссии.

II. Для чего можно использовать факторинг

Факторинг используют предприятия самого различного уровня – от очень больших до самых малых.

Поставщики обычно используют факторинг, когда необходимо:

Пополнить оборотные средства

Пополнить оборотные средства

Когда покупатель долго не платит, компании трудно позволить себе дополнительные расходы, что сдерживает её развитие. Получая деньги по факторингу, компания может осуществить новые поставки, увеличивая оборот и прибыль.

Устранить кассовый разрыв

Устранить кассовый разрыв

Когда у компании много дебиторской задолженности, но нет денег на текущие расходы: аренду помещений, зарплату сотрудникам, покупку расходных материалов. Факторинг помогает вовремя выполнять обязательства.

Поработать с крупными ритейлерами и компаниями из других отраслей

Поработать с крупными ритейлерами и компаниями из других отраслей

Торговые сети работают с сотнями поставщиков и чаще всего осуществляют оплату через 45-75 дней. Факторинг позволяет даже небольшим компаниям работать с крупными покупателями и получать деньги сразу.

Дисциплинировать контрагентов

Дисциплинировать контрагентов

Когда контрагенты пытаются добиться ещё большей отсрочки или намеренно не оплачивают свой долг, факторы знают, как взаимодействовать с должниками и берут на себя ответственность за осуществление оплаты по договору.

III. Законодательное регулирование

Факторинг регулируется главой 43 ГК РФ «Финансирование под уступку денежного требования». В ней описаны основные условия договора, обязательства и состав его участников, а также терминология.

Договор факторинга предусматривает обязанность Фактора выполнить для Поставщика в обмен на уступку денежного требования не менее двух из четырех действий, перечисленных в пункте 1 статьи 824 ГК РФ:

1. передавать клиенту денежные средства в счет денежных требований, в том числе в виде займа или предварительного платежа (аванса);

2. осуществлять учет денежных требований клиента к третьим лицам (должникам);

3. осуществлять права по денежным требованиям клиента, в том числе предъявлять должникам денежные требования к оплате, получать платежи от должников и производить расчеты, связанные с денежными требованиями;

4. осуществлять права по договорам об обеспечении исполнения обязательств должников.

Факторинг не регулируется отдельным законом, кроме ГК РФ, деятельность факторов не лицензируется.

IV. Факторинг vs кредит

Факторинг является альтернативой кредиту. Основными различиями являются:

- Поставщик получает деньги, но при этом у него нет задолженности перед банком, так как деньги Фактору (банку) возвращает Покупатель;

- При оформлении договора факторинга не нужен залог или поручительство;

- Факторинг предоставляется на непродолжительный срок, который соответствует периоду фактической отсрочки платежа;

- При факторинге не требуется подтверждение целевого использования средств, которое необходимо при кредитовании;

- Деньги, полученные по договору факторинга, являются активом продавца в бухгалтерском балансе, и долгом они не считаются.

ВАЖНО! Факторинг и кредиты не исключают друг друга – получая факторинговое финансирование, компания может оформлять кредиты и займы на развитие бизнеса.

Преимущества факторинга по сравнению с кредитом

Для поставщика | Для покупателя |

Возможность предоставления клиентам гибких условий сотрудничества | Обеспечение бесперебойности исполнения контрактов и своевременность его завершения |

Быстрое получение необходимого финансирования | Привлечение новых поставщиков |

Простая процедура согласования с минимальным пакетом документов | Возможность согласовать поставку на ранних сроках без оплаты товаров (услуг) |

Отсутствие залогов и поручительств, а также необходимости перевода счетов в финансирующий банк | Возможность не отвлекать денежные средства из бизнеса на оплату срочных обязательств |

Улучшение финансовых показателей компании | Снижение финансовых рисков при сотрудничестве с поставщиками |

Риск неплатежа возможно переложить на Фактора | Возможность подстраивать параметры факторинговой сделки под особенности финансирования контракта |

V. Виды факторинга

По распределению рисков | |

С регрессом | Без регресса |

ВАЖНО! Использовать факторинг с правом регресса выгодно, когда дефицит оборотных средств не критичен, клиенты – крупные компании, а бизнес имеет потенциал для роста (товары или услуги пользуются спросом) или рост ограничен определенным сезоном. |

ВАЖНО! Факторинг без права регресса сводит к нулю финансовые риски Поставщика, но, как правило, стоит дороже.

|

По инициатору договора | |

Реверсивный (закупочный) | |

В этой схеме Поставщик, Покупатель и Фактор заключают трехсторонний договор, однако инициатором заключения договора о сотрудничестве с Фактором выступает не Поставщик, а Покупатель. Поставщик при реверсивном факторинге получает финансирование сразу после поставки товара, как правило полностью. Дебиторская задолженность значится на балансе Фактора, и Покупатель обязан выплатить деньги именно ему. | |

По моменту перехода прав на выручку к Фактору | |

Предпоставочный | Безрегрессный с постфинансированием |

Фактор авансирует выручку по контракту, который заключен и гарантированно будет оплачен, но пока еще не исполнен Поставщиком (близкий «родственник» такого факторинга – кредит на исполнение государственных контрактов).

| Продажа дебиторской задолженности в последний день отсрочки Покупателю.

|

Гарантийный | |

ВАЖНО! Стоимость такого факторинга для Поставщика ниже, так как проценты за пользование денежными средствами начисляются только с момента получения финансирования. | |

По информированности всех участников сделки | |

Открытый | Закрытый |

Покупатель знает, что в сделке участвует третья сторона – Фактор. На платежных документах указывают, что права на возникшую дебиторскую задолженность переходят к Фактору и оплачивать ее нужно по реквизитам Фактора. Покупатель заранее получает уведомление с подписями, печатями либо с ЭЦП о начале факторинга. | Покупатель не знает о существовании Фактора. Поставщик указывает реквизиты Фактора на платежных документах. Когда Покупатель закрывает задолженность, Фактор делает взаиморасчет с Поставщиком с учетом комиссии за выполненную работу. Уведомление направляется после того, как Покупатель не оплатил поставку, при этом Фактор получает право списывать со счета Поставщика поступающие от Покупателя средства, которыми он авансировал будущую выручку.

ВАЖНО! Закрытый факторинг становится открытым, если ни Поставщик, ни Покупатель не исполнили своих обязательств. |

По местонахождению участников | |

Внутренний | Международный |

Все участники сделки находятся на территории одной страны. | Участники могут находиться на территории разных стран. Подходит для составления долгосрочных договоров. |

VI. Международный факторинг

Для выхода на зарубежные рынки и минимизации рисков неоплаты продукции и увеличения оборотных средств используется международный факторинг. Различают несколько видов международного факторинга:

Экспортный факторинг без права регресса

Это вид международной факторинговой операции, при котором Экспорт-фактор принимает на себя риск неоплаты экспортной поставки Покупателем-нерезидентом.

Алгоритм реализации экспортного факторинга без права регресса, двухфакторная модель:

Рисунок 2. Схема экспортного факторинга без права регресса, двухфакторная модель*

* Цифры в схеме отражают порядок осуществления операций

- Экспорт-фактор направляет запрос Импорт-факторам в государстве покупателя-нерезидента с целью гарантирования возврата выручки и оценки платежеспособности Импортёра.

- Устанавливается лимит на Импортёра (дебитора).

- Заключается договор экспортного факторинга без права регресса.

- Экспортер осуществляет поставку.

- Экспорт-фактор, осуществив верификацию поставки, предоставляет экспортеру финансирование в размере от 60 до 80% от суммы инвойса (поставки).

- Импорт-фактор переводит средства Экспорт-фактору после получения выручки от Импортёра.

- В случае задержки оплаты или отказа от оплаты поставки, сумму выручки Экспорт-фактору перечисляет Импорт-фактор.

Экспортный факторинг с правом регресса

Это финансирование поставки за рубеж, при котором риски неплатежа лежат на Экспортёре. Обычно используется для наращивания объемов экспортных поставок в адрес надежных контрагентов за рубежом, а также для предотвращения кассовых разрывов при длительных отсрочках платежа. Экспортный факторинг с правом регресса чаще реализуется по однофакторной модели, отличается низким размером комиссии за риск, так как в комплекс услуг не входит защита от неплатежа со стороны покупателя-нерезидента.

Алгоритм реализации экспортного факторинга с правом регресса, однофакторная модель:

Рисунок 3. Схема экспортного факторинга с правом регресса, однофакторная модель*

* Цифры в схеме отражают порядок осуществления операций

- Заключается договор экспортного факторинга с правом регресса.

- Экспортер осуществляет поставку.

- Экспорт-фактор, осуществив верификацию поставки, предоставляет экспортеру финансирование в размере от 70 до 100% от суммы инвойса (поставки).

- Импортёр оплачивает поставку на счёт Экспорт-фактора.

- В случае не поступления выручки от Импортёра, Экспорт-фактор актуализирует период ожидания – срок, в течение которого проводится комплекс мероприятий, направленных на погашение возникшей задолженности. В случае отсутствия возможности получения выручки от покупателя-нерезидента, Экспорт-фактор направляет Экспортеру уведомление о наступлении регресса и требование о возврате ранее выплаченного финансирования

- Экспортёр оплачивает задолженность по регрессу.

- Экспортёр самостоятельно направляет Импортёру требование по неоплаченной Импортёром поставке.

Импортный факторинг

Позволяет импортировать товары и услуги иностранных поставщиков на условиях отсрочки платежа, без кредитной нагрузки и дополнительных расходов на оформление сделки.

Отличительная особенность импортного факторинга – российская компания-импортер не несет прямых финансовых затрат: при двухфакторной модели комиссии за сервис и за финансирование оплачивает поставщик-нерезидент. Импортный факторинг по двухфакторной модели не подразумевает права регресса.

Рисунок 4. Схема импортного факторинга без права регресса, двухфакторная модель* *Цифры в схеме отражают порядок осуществления операций

- Экспорт-фактор направляет запрос Импорт-факторам в государстве покупателя-нерезидента с целью гарантирования возврата выручки и оценки платежеспособности Импортёра.

- Устанавливается лимит на Импортёра (дебитора).

- Заключается договор экспортного факторинга без права регресса.

- Экспортер осуществляет поставку.

- Экспорт-фактор, осуществив верификацию поставки, предоставляет экспортеру финансирование в размере от 60 до 80% от суммы инвойса (поставки).

- Импортёр осуществляет оплату поставки на счёт Импорт-фактора.

- Импорт-фактор переводит средства Экспорт-фактору.

- Экспорт-фактор осуществляет окончательный расчёт с Экспортёром, выплатив ему оставшиеся 20-40% за вычетом комиссий и иных расходов.

- В случае задержки оплаты или отказа от оплаты поставки, сумму выручки Экспорт-фактору перечисляет Импорт-фактор.

В России также применяется схема импортного факторинга с правом регресса, при которой российский Импорт-фактор выдает банку поставщика-нерезидента гарантию, снимающую риск неоплаты поставки.

VII. Использование принципов ABL-финансирования в деятельности факторинговых компаний

В практике факторинговых компаний стали появляться новые подходы к финансированию, которые дополняют классический факторинг. Одним из таких элементов является использование принципов ABL-финансирования (asset-based lending).

Важное отличие ABL от кредитов и классического факторинга состоит в том, что оценивается не финансовое состояние компании или объём платёжных поручений, а её ликвидные активы, которые, как правило, передаются в залог. Оценка риска и его последующий мониторинг осуществляется также по отношению к активам.

Главное различие между факторингом и ABL заключается в праве собственности. При ABL-финансировании права требования и прочие активы закладываются кредитору в качестве обеспечения под полученное финансирование, но при этом заёмщик остаётся владельцем этих активов, в отличие от продажи прав требования при факторинге.

По своей сути ABL является револьверным кредитом – кредитор разрешает клиенту возвращать денежные средства и брать снова столько раз, сколько ему это необходимо в период действия соглашения о финансировании. Лимит финансирования автоматически восстанавливается на сумму погашения.

VIII. Факторинг для заказчика

ФАКТОРИНГ АВАНСА

Не всегда контракты заключаются на условиях отсрочки платежа или расчетов по факту поставки или оказания услуг. Поставщик может запросить предоплату до 100% от цены договора и не привезет товар пока за него не заплатит заказчик. Что же делать заказчику, если у него не хватает денег для оплаты? Выход есть – факторинг аванса.

Схема получения факторинга аванса отличается от «классического» механизма только тем, что клиентом факторинговой компании является Покупатель.

Рисунок 5. Схема факторинга аванса*

* Цифры в схеме отражают порядок осуществления операций

- Поставщик и Покупатель заключают контракт, который предполагает выплату аванса.

- Покупатель и Фактор заключают договор факторинга. Фактор проводит анализ кредитоспособности Покупателя, юридическую чистоту предполагаемой сделки, а также оценивают существующие риски.

- Фактор перечисляет Поставщику до 100% суммы предоплаты.

- Поставщик исполняет свои обязательства по контракту, а Покупатель подтверждает этот факт финансирующей организации.

- Покупатель переводит на счет факторинговой компании деньги сумму финансирования и комиссию за пользование денежными средствами

ФАКТОРИНГ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Бывают ситуации, когда Покупатель не располагает достаточной суммой для расчета с Продавцом уже после поставки товара. Или проще говоря – нет возможности своевременно погасить свою кредиторскою задолженность. Тогда можно воспользоваться факторингом кредиторской задолженности. Покупатель обращается в факторинговую компанию, заключает трехсторонний договор между продавцом, покупателем и фактором. Продавец получает средства напрямую от фактора, а заказчик берет на себя обязательства по погашению задолженности факторинговой компании и комиссии.

IX. Онлайн площадки факторинга

В настоящее время большое распространение получил онлайн-факторинг, где работа между поставщиком, заказчиком и Фактором происходит дистанционно на интернет-платформе.

Преимущества цифрового (онлайн) факторинга:

- высокая скорость обмена документами и принятия решений;

- обмен и подписание документов производится удалённо с использованием усиленной квалифицированной электронной подписи (УКЭП);

- снижение издержек на подготовку, отправку, обработку и хранение документации;

- прозрачность и безопасность сделок.

Группы факторинговых платформ по количеству действующих факторинговых компаний

- Однофакторные — это решения, которые разрабатываются конкретной факторинговой организацией и призваны обеспечить автоматизацию процесса взаимодействия между сторонами сделки. На такой платформе клиенты могут получать финансирование только от одной факторинговой компании.

ВАЖНО! Подобные решения разработаны многими крупными финансовыми организациями.

- Мультифакторные платформы — единое информационное пространство, открытое для любого числа финансирующих организаций и не ограничивает клиента предложением одной факторинговой компании и является «финансовым супермаркетом».

Перечень мультифакторных платформ можно найти на сайте Ассоциации факторинговых компаний.

ВАЖНО! Некоторые краудлендинговые интернет-платформы предлагают заёмщикам и инвесторам осуществление финансирования поставок с отсрочкой платежа (краудфакторинг), используя различные способы работы по финансированию договоров под уступку требований.

XI. Действующие меры государственной поддержки

ФЕДЕРАЛЬНЫЕ ПРОГРАММЫ ПОДДЕРЖКИ

1. Прямая гарантия Корпорации МСП

Поддержка: гарантия по обеспечению исполнения части обязательств по кредитным договорам и иным договорам кредитного характера.

Для кого: факторинговые компании

Объект факторинга: исполнение контрактов (договоров), в том числе заключаемых в рамках Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Условия: кредитный договор, по которому предоставляется гарантия, должен содержать обязательство Фактора осуществлять финансирование клиентов факторинга, являющихся субъектами МСП:

— вознаграждение за гарантию – 0,5% годовых от суммы гарантии;

— срок действия гарантии – не более 28 месяцев;

Как получить: подать заявку в Корпорацию МСП

Подробнее на сайте Корпорации МСП

2. Субсидии российским финансовым организациям

Поддержка: субсидии финансовым организациям в размере недополученных ими доходов (сумма потерь в доходах финансовых организаций, образовавшихся в результате применения льготной ставки по договору факторинга).

Для кого: финансовые организации.

Объект факторинга: исполнение договоров поставки автомобильной техники, произведённой в РФ, для органов власти и госкомпаний (со сроком исполнения не позднее 31.12.2023 г.).

Условия: договор факторинга предусматривает ставку комиссии, составляющей вознаграждение финансовой организации за предоставление поставщику финансирования, в размере 0% годовых, применяемую с учетом субсидии.

Как получить: подать заявку в Министерство промышленности и торговли РФ.

Подробнее в Постановлении Правительства РФ от 11.07.2020 № 1035

Корпоративная программа повышения конкурентоспособности (КППК)

Поддержка: возмещение части затрат, связанных с поддержкой производства высокотехнологичной продукции:

— субсидии до 4,5% годовых от коммерческой ставки банка.

Для кого: банки.

Объект факторинга: договора международного факторинга на срок от 2 до 8 лет (окончание реализации не позднее 31 декабря 2026 года).

Условия: договор международного факторинга заключается российским производителем, который заключил КППК с Минпромторгом России и включён в единый перечень производителей, заключивших КППК.

Как получить: подать заявку в Министерство промышленности и торговли

Подробнее в Постановлении Правительства РФ от 23.02.2019 № 191

На сайте Российского экспортного центра

I. Что такое лизинг?

Лизинг, или финансовая аренда (англ. leasing от англ. to lease — сдать в аренду) – это долгосрочная аренда имущества, т.е. передача его во временное пользование на условиях платности, срочности и возврата или выкупа.

Предмет лизинга:

Участники сделки:

Лизингодатель (арендодатель) –

Лицо, которое специально приобретает имущество для сдачи его во временное пользование

Лизингополучатель (арендатор) –

Лицо, получающее имущество во временное пользование

Продавец (поставщик) –

Лицо, продающее имущество, являющееся объектом сделки

Что нельзя оформить в лизинг?

- Продукты питания

- Сырье

- Стройматериалы

- Земли, леса, водоемы и другие природные объекты

- Военную технику

Виды лизинга:

1. Финансовый лизинг

Предполагает, что по окончании срока договора объект переходит в собственность лизингополучателя. Для этого лизинговые платежи рассчитываются так, чтобы покрыть рыночную стоимость объекта, либо в конце лизинга платится довольно крупный выкупной платеж.

2. Операционный лизинг

Оформляется, если лизингополучатель не заинтересован в переходе к нему права собственности на объект. В течение срока действия договора физлицо пользуется предметом лизинга, внося лизинговые платежи, которые суммарно не покрывают стоимость объекта. По окончании соглашения объект возвращается лизингодателю.

3. Возвратный лизинг

Вид лизинговой сделки, при которой лизингополучатель одновременно выступает и продавцом лизингового имущества. Организация продает свое имущество (производственное оборудование, недвижимость, спецтехнику или транспорт) лизинговой компании и одновременно заключает с ней договор, по условиям которого получает это же имущество в аренду.

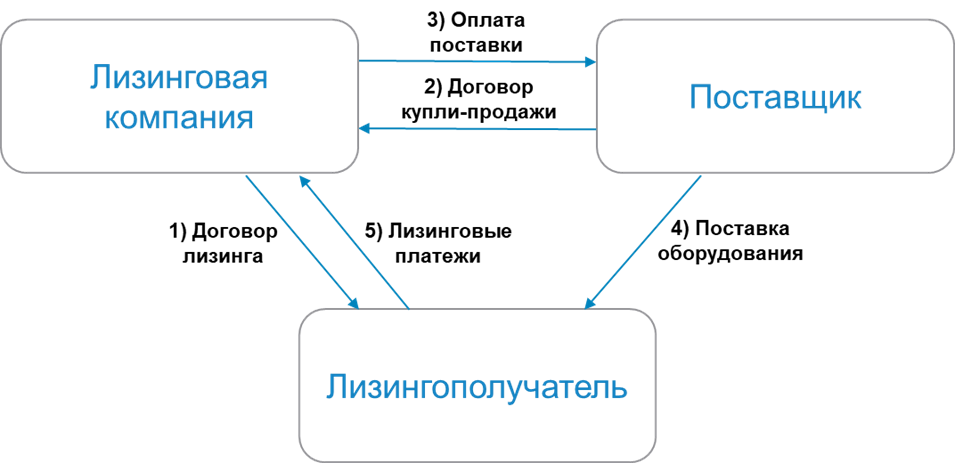

Этапы лизинговой сделки:

- Клиент (лизингополучатель) обращается в лизинговую компанию, выбирает поставщика и вид имущества, которое ему необходимо приобрести

- Лизинговая компания по поручению клиента приобретает для него имущество

- Приобретенное имущество передается клиенту во временное пользование

- В течение действия договора лизинга клиент оплачивает лизинговые платежи

- По завершении договора лизинга имущество переходит в собственность клиента[1] или возвращается лизингодателю[2]

[1] При финансовом лизинге [2] При операционном лизинге

II. Чем лизинг отличается от кредита?

ЛИЗИНГ | VS | |

Имущество, приобретённое по заказу клиента | Предмет сделки | Денежные средства на покупку имущества |

Можно выкупить имущество в собственность после выплаты его стоимости лизингодателю | Переход права собственности | Имущество, приобретённое в кредит, сразу переходит в собственность заёмщика |

Лизинговые платежи относятся на себестоимость (за исключением выкупной стоимости) | Особенности налогообложения | Процентные платежи относятся к внереализационным расходам |

Принимается к вычету НДС по лизинговым платежам |

III. Преимущества лизинга

- Возможность обновления основных фондов при минимальных вложениях. Для приобретения имущества в лизинг нет необходимости изымать существенные суммы из оборота. Первоначальный взнос по лизингу может быть небольшим (от 5%)¹.

2. Не требуется дополнительное обеспечение. Как правило, в лизинговых сделках приобретаемый предмет лизинга выступает единственным обеспечением.

3. Снижение издержек с помощью лизинга. Более подробная информация в разделе «Снижение издержек с помощью лизинга» (см. главу 4).

4. Лизинговые платежи начинаются после поставки и транспортировки оборудования лизингополучателю

Т.е. после того как предмет лизинга начнет приносить доход.

5. Возможность получения скидки на приобретаемое имущество от лизинговой компании, участвующей в госпрограмме льготного лизинга.

Более подробная информация в разделе «Действующие меры господдержки» (см. главу 9).

[1] При этом минимальный первоначальный взнос по автокредиту, как правило, начинается с 15%.

IV. Снижение издержек с помощью лизинга¹

- Принятие к вычету НДС:

Лизинговые платежи включают в себя НДС, который, на основании ст. 171, 172 НК РФ, лизингополучатель может зачесть из бюджета. В состав ежемесячного платежа по договору входит не только выкупная сумма оборудования, но и услуги лизингодателя. НДС при лизинге подлежит возмещению в полном объеме.

Законодательство позволяет лизингополучателю принимать входящий НДС к зачёту как по авансовому платежу, так и ежемесячно по мере уплаты платежей по лизинговому договору. Это происходит на основании счетов-фактур, которые выставляются лизингодателем, вне зависимости от факта перечисления денежных средств в оплату лизинговых платежей.

- Экономия на транспортном налоге

Экономия происходит тогда, когда лизинговая компания берёт на себя обязанность уплаты транспортного налога.

В связи с тем, что согласно статье 357 НК РФ транспортный налог должна выплачивать та сторона, на которую зарегистрирован автомобиль (транспортное средство), в договоре лизинга необходимо прописать, кто будет являться плательщиком транспортного налога – лизингодатель или лизингополучатель.

- Снижение издержек для предприятий на упрощенной системе налогообложения

Для предприятий, применяющих УСНО «Доходы минус расходы», возможно уменьшить налогооблагаемую базу на сумму перечисленных лизинговых платежей с НДС.

[1] Для организаций на общей системе налогообложения

V. Способы уплаты лизинговых платежей

- Оплата равными частями (аннуитетные платежи)

Размер платежа не меняется в течение действия договора лизинга. - Убывающие платежи (регрессивный график)

Погашение стоимости лизингового имущества производится равными долями на протяжении договора лизинга, при этом лизинговые проценты больше в начале договора и со временем уменьшаются. - Сезонные

Размер лизинговых платежей подстраивают под сезонную доходность клиента — выплаты увеличиваются в периоды, когда компания ожидаемо на пике прибыльности.

ВАЖНО! В лизинговые платежи можно включить налог на имущество, транспортный налог, услуги страхования, расходы на техническое обслуживание и другие траты.

VI. Как посчитать затраты?

Для оценки эффективности применения налоговых льгот при лизинге можно использовать калькулятор лизинга.

Калькулятор представляет собой модель сравнительного расчёта затрат для выбора наиболее экономичного способа приобретения имущества – в кредит или в лизинг.

Модель даёт возможность оценить эффективность каждого способа приобретения имущества для организаций, использующих как общую, так и упрощённую систему налогообложения, а также с учётом срока полезного использования (СПИ) и возможного страхования имущества.

Предусмотрена возможность выбора построения графиков для кредита и лизинга в виде аннуитетных (ежемесячно равных) и персональных (установленных по соглашению с лизингодателем) платежей.

КАЛЬКУЛЯТОР (нажмите, чтобы скачать)

ВАЖНО! Сравнивать предложения лизинговых компаний можно при одинаковых данных: аванс, срок, страхование и другие платежи.

VIII. Действующие меры государственной поддержки

На федеральном и региональном уровне предусмотрены меры государственной поддержки лизинга:

Федеральные меры государственной поддержки

Поддержка: скидка по уплате аванса

- до 10% стоимости ТС (но не более 500 тыс. руб.)

- до 25% стоимости ТС (но не более 350 тыс. руб. для легковых автомобилей, 500 тыс. руб. для коммерческих автомобилей массой не более 3,5 тонн, 900 тыс. руб. для остальных ТС) по договору операционного лизинга, если лизингополучатель не является плательщиком НДС или освобожден от его уплаты

- до — 25% стоимости ТС (но не более 350 тыс. руб. для легковых автомобилей, 500 тыс. руб. для коммерческих автомобилей массой не более 3,5 тонн, 900 тыс. руб. для остальных ТС) в случае приобретения не менее 10 ТС с телематическим оборудованием, или если ТС используется для предоставления в аренду

Для кого: юридические лица и ИП

Объект лизинга: колесные транспортные средства (год выпуска совпадает с годом получения субсидии).

Условия: срок лизинга не менее 12 месяцев (для операционного лизинга – 18 месяцев), аванс 10–50% стоимости ТС.

Как получить: подать заявку в лизинговую компанию из перечня.

Подробнее в постановлении Правительства РФ № 649

Льготный лизинг оборудования от Корпорации МСП

Поддержка: лизинг на льготных условиях

- под 6% на приобретение российского оборудования

- под 8% на приобретение иностранного оборудования

Для кого: субъекты МСП

Объект лизинга:

- Предметом лизинга является новое (не бывшее в употреблении) оборудование с учетом положений подпункта 2 настоящего пункта;

- Предметом лизинга не могут являться виды имущества, указанные в постановлении Правительства Российской Федерации от 2 августа 2017 г. №919

Как получить: подать заявку через Цифровую платформу МСП

Подробнее на сайте АО «МСП лизинг»

Скидка на приобретение спецтехники

Поддержка: скидка по уплате аванса

- 10% стоимости ТС

- 15% стоимости ТС для регионов ДФО и СФО, республик Карелия, Коми и Крым, Архангельской, Мурманской и Калининградской областей, г. Севастополя, Ненецкого и Ямало-Ненецкого автономных округов

Для кого: юридические лица и ИП

Объект лизинга: специализированная техника и оборудование (год выпуска не более 3 лет до года заключения договора лизинга)

Условия: договор лизинга заключен не ранее 1 ноября года, предшествующего финансовому году получения субсидии, передача техники осуществлена не ранее 1 января финансового года получения субсидии

Как получить: подать заявку в лизинговую компанию из перечня

Подробнее в постановлении Правительства РФ № 811

Программа Фонда развития промышленности «Лизинговые проекты»

Поддержка: заем на финансирование 10–90% аванса

- для обрабатывающих производств ставка 1%, сумма займа – не более 45% стоимости оборудования

- для других проектов ставка 3%, сумма займа – не более 27% стоимости оборудования

Для кого: юридические лица и ИП, либо ведущие деятельность в сфере промышленности (ОКВЭД 10, 13–17, 20–33), либо приобретающие оборудование у промышленного предприятия

Объект лизинга: промышленное оборудование

Условия: сумма займа 5–500 млн руб., общий бюджет проекта не менее 20 млн руб., срок займа не более 5 лет, аванс 10–50% стоимости оборудования

Как получить: подать заявку в лизинговую компанию из перечня

Подробнее на сайте ФРП

Программа стимулирования спроса и повышения конкурентоспособности российской промышленной продукции

Поддержка: скидка по уплате аванса

- до 50% для предприятий легкой промышленности (но не более 200 млн руб.)

- до 30% в иных отраслях (но не более 300 млн руб. для машиностроения, 200 млн руб. для производства социально значимых товаров).

Для кого: юридические лица и ИП, осуществляющие деятельность в сфере машиностроения, легкой промышленности, производство социально значимых товаров.

Объект лизинга: оборудование (произведено не ранее 1 января года, предшествующего году получения субсидии), приобретаемое для реализации инвестпроекта по модернизации и техническому перевооружению промышленного производства.

Условия: срок лизинга не менее 24 мес., договор заключен не ранее 1 января года получения субсидии, стоимость проекта от 50 млн руб.

Как получить: подать заявку в лизинговую компанию-получатель субсидии.

Подробнее в постановлении Правительства РФ №1908

Льготный лизинг от АО «Росагролизинг»

Поддержка: лизинг по льготной ставке 3–6%

Для кого: юридические лица и ИП, ведущие деятельность в сфере сельского хозяйства (сельхозпроизводители).

Объект лизинга: сельскохозяйственная техника, машины и оборудование в соответствии с перечнем.

Условия: срок до 8 лет

Как получить: подать заявку в АО «Росагролизинг»

Подробнее на постановлении Правительства РФ № 1135

Льготная программа «Устойчивое развитие» от Региональной лизинговой компании Республики Татарстан

Поддержка: снижение процентной ставки

Ставка для российского предмета лизинга: 8%

Ставка для иностранного предмета лизинга: 10%

Сумма финансирования составит 0,5-5 млн руб.[1], при авансе от 15%, 0% — при предоставлении поручительства Гарантийного Фонда Республики Татарстан. Срок лизинга составляет 13-60 месяцев.

Для кого: резидент Республики Татарстан, субъект индивидуального, малого и среднего предпринимательства, включенный в Единый реестр субъектов малого и среднего предпринимательства, с величиной дохода до 2 млрд. руб. и численностью сотрудников до 250 человек.

Объект лизинга: оборудование (новое ранее неиспользованное или не введенное в эксплуатацию), спецтехника, грузовой транспорт, пассажирский транспорт, легковой коммерческий транспорт.

Как получить: Отправить заявку на сайте.

[1] Максимальный лимит на одного лизингополучателя (группу связанных компаний)

Льготная программа «Комплексная поддержка резидентов промпарков» от Региональной лизинговой компании Республики Татарстан

Поддержка: снижение процентной ставки

Ставка для российского предмета лизинга: 6%[1]

Ставка для иностранного предмета лизинга: 8%2

Сумма финансирования составит 0,5-7 млн руб.1, при авансе от 15%, 0% — при предоставлении поручительства Гарантийного Фонда Республики Татарстан. Срок лизинга составляет 13-60 месяцев.

Для кого: резидент Республики Татарстан, субъект индивидуального, малого и среднего предпринимательства, включенный в Единый реестр субъектов малого и среднего предпринимательства, с величиной дохода до 2 млрд. руб. и численностью сотрудников до 250 человек.

Объект лизинга: оборудование (новое ранее неиспользованное или не введенное в эксплуатацию), спецтехника, грузовой транспорт, пассажирский транспорт, легковой коммерческий транспорт.

Как получить: Отправить заявку на сайте.

[1] Особые условия: только для резидентов аккредитованных министерством экономики Республики Татарстан индустриальных (промышленных) парков, расположенных в муниципальных районах Республики Татарстан.

IX. На что обратить внимание при подписании договора лизинга?

- Требование к качеству предмета лизинга и гарантийное обслуживание

- Сроки и порядок передачи предмета лизинга

- Что считается нарушением договора и ответственность

- Условия и порядок выплаты страховки

ВАЖНО! Подписывайте договор, если уверены, что понимаете каждый пункт.

Когда договор подписан, лизинговая компания обязана:

- Внести информацию о предмете лизинга в Единый федеральный реестр

- Передать клиенту имущество и документы в сроки, указанные в договоре

- Направлять информацию в Бюро кредитных историй (с 01.01.2022) согласно ФЗ № 218

ВАЖНО! Лизингополучатель обязан своевременно оплачивать платежи и содержать предмет лизинга в надлежащем состоянии

Инструменты привлечения заемного финансирования на фондовом рынке

![]()

В настоящее время основным источником долгового финансирования деятельности предприятий является банковское кредитование. При этом существует множество альтернативных источников финансирования. Одним из них являются облигационные займы, позволяющие эмитентам привлекать долгосрочные финансовые ресурсы.

1. Преимущества облигационных займов

- Большие объемы и сроки займов (от 10 млн руб. и сроком от 1 до 25 лет).

- Предоставление обеспечения не обязательно.

- Возможность самостоятельного определения основных параметров займа и свойств размещаемых облигаций (снижение зависимости от банков).

- Выплата процента происходит раз в квартал/полугодие/год, а погашение займа всегда в конце срока. При кредите часто встречается схема платежей равными долями в течение всего кредитного периода. Это приводит к тому, что даже при равной процентной ставке и с учетом дополнительных расходов облигационный заем может оказаться выгоднее привлечения кредита.

- Возможность самостоятельного управления объемом долга через покупку своих же облигаций на вторичном рынке.

- Создание публичной кредитной истории фирмы-эмитента. При своевременном выполнении своих обязательств фирма-эмитент облигаций получает имидж надежного заемщика. В дальнейшем это позволяет привлекать средства по более низкой ставке.

2. Процедура организации выпуска

Корпоративные облигации – ценные бумаги, которые выпускают (эмитируют) коммерческие компании для финансирования своей деятельности. По типу эмиссии корпоративные облигации можно разделить на три вида:

- классические

- биржевые

- коммерческие

Их отличия заключаются в органе регистрации и в площадках, на которых они продаются.

- Выпуск классических облигаций (как правило от 1 млрд руб.) регистрирует Банк России.

Для некоторых инструментов регистрация выпуска или Программы облигаций возможны только в Банке России:

- структурные облигации,

- субординированные облигации,

- бессрочные облигации,

- облигации специализированных финансовых обществ (СФО) и специализированных обществ проектного финансирования (СОПФ),

- облигации, предназначенные только для квалифицированных инвесторов.

В том случае, когда речь не идёт о подобных инструментах, следует рассмотреть выпуск биржевых облигаций: они и проще, и дешевле в размещении.

- Регистрацию выпуска биржевых облигаций и допуск бумаг к торгам в короткие сроки проводит Биржа (Московская, Санкт-Петербургская). Размещаться такие бумаги могут только по открытой подписке (то есть среди широкого круга инвесторов), а минимальный объем выпуска составляет 50 млн руб.

Выпуская классические и биржевые облигации, компания должна подготовить и зарегистрировать проспект эмиссии облигаций — официальный юридический документ о выпуске ценных бумаг. В нем подробно представлены данные об эмитенте, его финансовом положении, параметры предстоящего выпуска, возможные риски и ограничения для инвесторов.

Регистрация проспекта эмиссии не требуется, если соблюдается хотя бы одно из следующих условий:

- облигации выпускаются для квалифицированных инвесторов или предлагаются заранее определенному кругу лиц, число которых не превышает 150 без учёта квалифицированных инвесторов,

- объем привлекаемых эмитентом средств с помощью одного или нескольких выпусков в течение 1 года не превышает 1 млрд руб.,

- сумма заявки инвестора при размещении составляет не менее 1,4 млн руб.,

- проспект эмиссии зарегистрирован вместе с программой, и с даты его регистрации не истёк 1 год.

- Коммерческие облигации размещаются только по закрытой подписке — без залогового обеспечения, без проспекта эмиссии и с облегченным раскрытием информации. Регистрирует их уже не Биржа, а Национальный расчетный депозитарий (НРД). Биржевые торги по таким бумагам не проходят, а обращение на вторичном рынке ограничено адресными сделками.

Коммерческие облигации часто используются начинающими эмитентами как способ протестировать рынок. Обычно выпуски коммерческих облигаций имеют объем до 300 млн руб. и срок 1–2 года. Для компаний это самый быстрый и относительно простой способ привлечь дебютное финансирование: от начала подготовки выпуска и до получения денег от размещения проходит от 1,5 до 2,5 месяцев. Эмитенту целесообразно использовать данный вид облигаций при наличии заранее известного и небольшого круга приобретателей облигаций, в том числе при организации финансирования с привлечением профессионального участника рынка ценных бумаг.

Процесс подготовки и размещения корпоративных облигаций:

- Определение параметров и схемы размещения выпуска.

Целесообразно подготовить презентацию для последующего общения с организаторами, биржей и потенциальными инвесторами. Рекомендации ПАО «Московская Биржа» по подготовке презентации доступны по ссылке.

- Консультации с регистрирующим органом (при необходимости).

- Выбор организатора выпуска.

Организатор выпуска – финансовая организация, осуществляющая подготовку эмиссионных документов, привлечение и взаимодействие с инвесторами, способствует заключению сделок между эмитентом и инвесторами в ходе размещения.

ВАЖНО! В Республике Татарстан действует Пул соорганизаторов выпуска корпоративных облигаций, в который можно обратиться для получения бесплатных консультаций по вопросам выхода на рынок облигационных заимствований. Информация о Пуле доступна ниже.

- Получение кредитного рейтинга (обязательно для биржевого размещения).

По состоянию на 01.07.2022 Банком России аккредитованы следующие рейтинговые агентства:

ВАЖНО! Для получения рейтинга эмитент может обратиться в любое из аккредитованных российских рейтинговых агентств.

Рейтинговое агентство на своем официальном сайте раскрывает присвоенный рейтинг и в дальнейшем осуществляет его мониторинг.

- Принятие эмитентом решения о размещении выпуска.

Относится к компетенции органов управления общества в соответствии с Уставом – общего собрания участников/акционеров или Совета директоров (наблюдательного совета).

- Утверждение эмитентом решения о выпуске и проспекта ценных бумаг (при необходимости).

Решение о выпуске облигаций – это документ, закрепляющий совокупность прав владельцев облигаций и являющийся основанием для регистрации выпуска облигаций. Решение о выпуске облигаций должно быть составлено в соответствии с Положением Банка России от 19.12.2019 № 706-П «О стандартах эмиссии ценных бумаг», на основании и в соответствии с решением об их размещении.

- Регистрация выпуска и присвоение регистрационного (идентификационного) номера выпуска ценных бумаг.

Осуществляется регистрирующим органом на основании решения по результатам рассмотрения представленных эмитентом документов.

- Размещение ценных бумаг.

Процедура определения даты начала размещения и непосредственно совершение эмитентом сделок по продаже облигаций их первым владельцам.

- Раскрытие эмитентом информации об итогах размещения.

Эмитент осуществляет раскрытие информации о выпуске облигаций на специальном сервере раскрытия в соответствии с Федеральным законом от 22.04.1996 №39-ФЗ «О рынке ценных бумаг».

- Уведомление Банка России об итогах размещения биржевых и коммерческих облигаций.

У эмитента нет обязанности направлять отчёт об итогах выпуска биржевых или коммерческих облигаций, уведомление Банка России осуществляется учётной системой, осуществляющей централизованный учет прав на ценные бумаги эмитента (депозитарием или регистратором).

ВАЖНО! Организация выпуска включает оплату услуг организатора выпуска, депозитария, рейтингового агентства, аудитора, представителя владельцев облигаций; биржевые сборы; регистрационные и информационные расходы. Совокупный размер расходов может составлять от нескольких десятых процента до нескольких процентов от объема эмиссии.

Более подробно с информацией об этапах эмиссии можно ознакомиться на сайте Московской биржи в разделе «Руководство для эмитента: как выйти на рынок публичного долга» или на странице «Как стать эмитентом».

3. На какую ставку может рассчитывать мое предприятие?

Предприятия Республики Татарстан используют возможности облигационных займов для привлечения долгосрочного финансирования. Среди наиболее значимых выпусков облигаций, которые в настоящее время обращаются на бирже, можно выделить следующие:

Наименование эмитента | Направление деятельности | Объём выпуска, руб. | Дата размещения | Срок | Ставка купона |

ПАО «КАМАЗ» | Производство грузовых автомобилей | 5 000 000 000 | 12.07.2021 | 728 дней | 8,30% |

2 000 000 000 | 18.11.2021 | 728 дней | 9,75% | ||

7 000 000 000 | 18.07.2022 | 1092 дня | 10,80% | ||

ПАО «Нижнекамскнефтехим» | Производство синтетического каучука | 15 000 000 000 | 20.12.2018 | 3640 дней | 9,75% |

17 200 000 000 | 22.09.2021 | 2548 дней | 8,20% | ||

АО «Джи-групп» | Строительство жилой и коммерческой недвижимости | 1 000 000 000 | 22.06.2020 | 1092 дня | 12,50% |

3 000 000 000 | 16.08.2021 | 1092 дня | 10,60% | ||

ООО «Татнефтехим» | Торговля оптовая твердым, жидким и газообразным топливом | 300 000 000 | 24.06.2021 | 1080 дней | 11,00% |

300 000 000 | 11.10.2021 | 1800 дней | 11,00% | ||

ООО «Лизинг-трейд» | Деятельность по финансовой аренде | 500 000 000 | 23.01.2020 | 1080 дней | 12,50% |

500 000 000 | 22.10.2020 | 1091 день | 10,80% | ||

500 000 000 | 26.05.2021 | 1800 дней | 11,00% | ||

100 000 000 | 17.06.2022 | 1800 дней | 19,00% | ||

100 000 000 | 17.08.2022 | 1800 дней | 17,00% | ||

ООО «Завод Криалэнергострой» | Производство энергокомплексов и промышленных блок-контейнеров | 150 000 000 | 24.12.2019 | 1092 дня | 14,00% |

200 000 000 | 29.10.2020 | 1456 дней | 14,00% | ||

150 000 000 | 16.09.2022 | 1456 дней | 20,00% | ||

ООО «ЛКМБ РТ» | Деятельность по финансовой аренде | 100 000 000 | 16.12.2021 | 1092 дня | 12,50% |

На величину процентной ставки по облигациям влияют различные факторы:

- размер безрисковой ставки. В качестве таковой может быть использована ключевая ставка Банка России или средневзвешенная ставка по краткосрочным государственным ценным бумагам;

- срок обращения. Чем меньше срок, тем ниже ставка. Ориентиром зависимости ставки от срока может быть Кривая бескупонной доходности, рассчитываемая ПАО «Московская Биржа» (КБД Московской биржи);

- возможность досрочного предъявления владельцем облигаций к выкупу. Снижает срок обращения, а, следовательно, и ставку;

- финансовое положение эмитента. Чем оно устойчивее, тем ниже будет ставка;

- известность предприятия и его репутация, в том числе репутация владельцев бизнеса;

- уровень кредитного рейтинга;

- наличие маркировки «зеленого» или «социального» выпуска.

ВАЖНО! Потенциальный эмитент может осуществить предварительный расчёт диапазона ставки купона, которая может быть установлена при выпуске облигаций с помощью специального калькулятора.

Окончательные условия облигационного займа, включая и его стоимость, определяются по итогам работы, проводимой совместно с организатором выпуска.

4. Опыт использования корпоративных облигаций региональными предприятиями («истории успеха»)

Все чаще на рынок корпоративных облигаций выходят региональные компании. В настоящем разделе Вы сможете ознакомиться с практическим опытом использования облигаций для привлечения финансирования и узнать ответы на основные вопросы, которые задает себе каждый руководитель предприятия, когда задумывается о привлечении финансирования посредством выпуска облигаций. С какими трудностями придется столкнуться? Каков путь эмитента? Как выбрать организатора выпуска? Какие преимущества получит моя организация от использования этого финансового инструмента?

Истории успеха составлены на основе рабочих встреч и интервью с теми, кто «побывал на передовой» привлечения средств с помощью облигационного займа – руководителей и собственников предприятий. При этом сферы деятельности предприятий самые разные: от пищевой промышленности до военно-промышленного комплекса, от строительства зданий до предоставления финансовых услуг.

5. Пул соорганизаторов выпуска корпоративных облигаций

В Республике Татарстан в 2018 году на площадке Союза «Торгово-промышленная палата Республики Татарстан» (координатор Пула) был создан Пул соорганизаторов размещения облигаций из профессиональных участников рынка ценных бумаг.

Цель создания: предоставление на территории региона полного спектра услуг профессиональных участников рынка ценных бумаг, связанных с размещением облигаций.

Варианты взаимодействия предприятия, заинтересованного в организации заимствования, с Пулом:

- Обращение по принципу «единого окна» к координатору Пула для рассмотрения всеми участниками;

- Обращение к любому из участников Пула в индивидуальном порядке

Процесс взаимодействия с координатором и другими участниками Пула:

а) Получение консультаций.

Вариант 1. Взаимодействие с любым из участников Пула[1].

ВАЖНО! По имеющимися вопросам выхода на рынок корпоративных облигаций все заинтересованные лица могут также обратиться в Отделение — Национальный банк по Республике Татарстан Волго-Вятского главного управления Центрального банка Российской Федерации по телефону: (843) 235-05-29.

Вариант 2. Направление письма с вопросом (образец прилагается в разделе «Документы») в Союз «Торгово-промышленная палата Республики Татарстан»[2] для рассмотрения всеми участниками Пула и представления обратной связи.

б) Предварительная оценка возможных условий выхода на рынок облигационных заимствований и возможности организации выпуска участниками Пула.

Шаг 1. Подготовить документы (QR): презентация[3], бухгалтерская /финансовая отчетность за последний завершенный финансовый год и др. документы по усмотрению потенциального эмитента, необходимые для проведения предварительной оценки возможных условий выхода на рынок облигационных заимствований.

Шаг 2. Направить письмо-обращение (образец прилагается в разделе «Документы») в Союз «Торгово-промышленная палата Республики Татарстан» (координатору Пула) для рассмотрения всеми участниками Пула и предоставления обратной связи о возможности и условиях организации выпуска.

Шаг 3. Рассмотрение участниками Пула представленной информации, запрос дополнительной информации (при необходимости).

Шаг 4. Предоставление участниками Пула обратной связи о возможности и условиях организации выпуска.

Шаг 5. Выбор потенциальным эмитентом организатора выпуска.

[1] Список участников Пула с контактной информацией раскрыт ниже

[2] Адрес электронной почты для взаимодействия org@2tpprt.ru с пометкой в теме «Для Пула соорганизаторов».

[3] Рекомендуется использовать форму, разработанную Московской биржей и доступную по ссылке https://fs.moex.com/files/15903/.

Участник Пула | Контактная информация

|

ПАО СБЕРБАНК | Гороховская Ольга Александровна, управляющий директор по рынкам долгового капитала e-mail: oagorokhovskaya@sberbank.ru тел. +7 (906) 789-04-11, +7 (495) 967-39-80 (доб. 68-364) Макаров Петр Вячеславович, исполнительный директор управления инвестиционно-банковских услуг +7 (495) 258-05-00 |

ПАО «АК БАРС» БАНК | Шурыгина Любовь Николаевна, руководитель направления DCM тел. +7 (843) 519-38-62 +7 (843) 222-83-33 доб. 12121 |

Банк ЗЕНИТ (ПАО) | Санникова Елена Анатольевна, начальник отдела рынков долгового капитала e-mail: e.sannikova@zenit.ru тел. +7 (495) 937-07-37, доб. 3436 |

АО «Россельхозбанк» | Кузнецова Валерия Юрьевна, заместитель директора Татарстанского регионального филиала тел. +7 (843) 528-07-25 |

АО «Открытие Брокер» | Ложкин Вадим Анатольевич, директор филиала АО «Открытие Брокер» в г. Казань тел. +7 (960) 083-30-09 |

АО ИФК «Солид» | Васильев Алексей Эдуардович, руководитель Управления корпоративного финансирования e-mail: a.vasilev@solidbroker.ru +7(495) 228-70-10 8 (800) 250-70-10 |

ООО «Финам Зилант» | Кудакаев Ильназ Ильмирович, заместитель генерального директора ООО «Финам Зилант» e-mail: iikudakaev@corp.finam.ru тел. +7 (843) 210-17-17 (доб. 5111) |

ООО «Компания БКС» | Смирнов Роман Валерьевич, руководитель направления по работе с эмитентами e-mail: rsmirnov@bcsgm.com тел. +7 (495) 785 53 36 (доб. 17659) |

ПАО «Московская биржа ММВБ-РТС» | головной офис e—mail: issuersconsulting@moex.com тел. +7(495)363-32-32 |

ВАЖНО! В случае заинтересованности профессиональных участников рынка ценных бумаг в присоединении к Пулу просим обращаться по телефонам:

- 8 (843) 236-99-00 Союз «Торгово-промышленная палата Республики Татарстан» (координатор Пула) первый заместитель председателя правления – директор Департамента развития и поддержки предпринимательства Николаев Артур Сергеевич

- 8 (843) 235-05-29 Отделение – Национальный банк по Республике Татарстан Волго-Вятского главного управления Центрального банка Российской Федерации

6. Государственная поддержка эмитентов-субъектов МСП

На федеральном уровне предусмотрены меры государственной поддержки. В 2019 году Правительством РФ утверждено Постановление о субсидировании части затрат и купонных выплат по облигациям, размещённым субъектами МСП (Постановление Правительства РФ от 30.04.2019 № 532).

Параметры компенсации субъектам МСП части затрат по выпуску облигаций и выплате процентного (купонного) дохода по облигациям:

- Субсидирование купонных выплат: до 70% от процентных выплат;

- Субсидирование затрат по размещению и (или) по договору об осуществлении рейтинговых действий: 2% от размера фактически размещенных средств, но не более 2,5 млн руб.;

- Рассмотрение комиссией заявок эмитентов: 2 раза в год;

- Периодичность предоставления субсидии эмитентам: не более 2-х раз в год;

- Получатели субсидий: эмитенты, прошедшие отбор Минэкономразвития России;

- Облигации эмитента: срок размещения оканчивается в 2019-2023 гг., номинированные в рублях с обязательным централизованным хранением (учетом), размещенные в рамках программы облигаций или самостоятельными выпусками (за исключением дополнительных выпусков) со сроком погашения не менее одного года с даты начала размещения, прошедшие государственную регистрацию и допущенные к торгам на бирже в процессе размещения либо которым присвоен идентификационный номер.

Общие требования ко всем эмитентам:

- Субъект малого или среднего предпринимательства

- Налоговый резидент РФ

- Не возбуждено производство по делу о несостоятельности

- Отсутствие просроченной задолженности по налогам, сборам и иным обязательствам перед РФ

- Не получает средства из федерального бюджета на основании иных нормативно-правовых актов на цели, предусмотренные Правилами

- Не является микрофинансовой, лизинговой организацией

- Доля российских юридических лиц в уставном капитале эмитента превышает 50%

ВАЖНО! В первую очередь рассматриваются эмитенты, осуществляющие деятельность в одной или нескольких приоритетных отраслях экономики согласно Приложению №1 к Постановлению Правительства РФ от 30.04.2019 № 532, затем – прочие эмитенты.

Даты проведения заседания Комиссии Министерства экономического развития РФ: 1 июля и 1 октября, принятие решения Комиссии не позднее 50 рабочих дней.

Более подробно о мерах государственной поддержки:

- Министерство экономического развития Российской Федерации: Национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы»

- При содействии Корпорации МСП, Российского фонда прямых инвестиций (РФПИ), Фонда развития промышленности и Российского экспортного центра на Московской бирже создан «Сектор Роста», который предназначен для публичного размещения и обращения ценных бумаг компаний малой и средней капитализации. В Секторе Роста обращаются облигации, эмитенты которых получили рейтинг или поддержку от институтов развития (поручительство Корпорации МСП, «якорные инвестиции» от МСП Банка).

7. Программа обучения для эмитентов

На базе Высшей школы государственного и муниципального управления Казанского (Приволжского) федерального университета функционирует Программа повышения квалификации государственных гражданских служащих Республики Татарстан и сотрудников предприятий Российской Федерации «Развитие рынка корпоративных облигаций». Программа разработана совместно специалистами Университета, Отделения – Национального банка по Республике Татарстан Волго-Вятского главного управления Центрального банка Российской Федерации. Её цель — снизить уровень барьеров, связанных с выходом региональных предприятий на рынок корпоративных облигаций.

Слушатели программы смогут применить полученные профессиональные компетенции, умения и знания в профессиональной деятельности по организации процесса эмиссии облигаций коммерческими организациями, размещения облигаций и соблюдения законодательства, в том числе в части раскрытия информации эмитентами эмиссионных ценных бумаг.

ВАЖНО! Обучение по Программе проходит в очном и дистанционном формате, контактное лицо от КФУ – руководитель программы ВШГМУ КФУ Сабирзянова Эльвина Анасовна (тел. 8 (843) 233-72-47)

8. Контакты

За дополнительной информацией просим обращаться по телефонам:

+7 (843) 235-05-29 Отделение – Национальный банк по Республике Татарстан Волго-Вятского главного управления Центрального банка Российской Федерации

+7 (495) 232-33-63, 363-32-32, доб. 5696 (по вопросам допуска ценных бумаг к торгам), 5694 (по вопросам допуска биржевых облигаций) ПАО «Московская Биржа»

9. Документы

- Руководство для эмитента от Московской Биржи: как выйти на рынок публичного долга

- Брошюра «Корпоративные облигации»

- Брошюра «Механизм облигационного займа»

- Брошюра «Памятка эмитенту»

- Брошюра «Сектор роста Московской биржи»

- Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг»

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ

- Положение Банка России от 19.12.2019 N 706-П «О стандартах эмиссии ценных бумаг»

- Положение Банка России от 27.03.2020 N 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг»

- Правила листинга ПАО «Московская Биржа» и Правила листинга (делистинга) ценных бумаг ПАО «Санкт-Петербургская биржа»

- Схема взаимодействия в Пуле

- Рамочное соглашение участников Пула

- Письмо с вопросом в Союз «Торгово-промышленная плата Республики Татарстан» для рассмотрения всеми участниками Пула и представления обратной связи.

- Письмо-обращение в Союз «Торгово-промышленная плата Республики Татарстан» (координатору деятельности Пула) для рассмотрения всеми участниками Пула и предоставления обратной связи о возможности и условиях организации выпуска.

- Инструкции для субъектов МСП по выпуску биржевых облигаций и присвоению кредитного рейтинга.

¹Банк – участник СБП, предоставляющий для торговых точек сервис оплаты через СБП. Торговая точка может самостоятельно обратиться в банк с вопросом реализации оплаты через СБП. Актуальный перечень банков – участников СБП размещен на сайте https://sbp.nspk.ru в разделе «Банки-участники».

Перечень контактных лиц Волго-Вятского ГУ Банка России, оказывающих консультационную поддержку:

Самоделкина Ольга Семеновна

Начальник отдела обеспечения функционирования платежной системы Банка России Управления платежных систем и расчетов Волго-Вятского ГУ Банка России

Тел.: (831) 431-98-98 (доб. 42-44)

E-mail: SamodelOS@cbr.ru

Ильюшенков Евгений Денисович

Главный экономист отдела обеспечения функционирования платежной системы Банка России Управления платежных систем и расчетов Волго-Вятского ГУ Банка России

Тел.: (831) 431-98-98 (доб. 42-53)

E-mail: ilyushenkovED@cbr.ru

I. ЧТО ТАКОЕ ПАРТНЕРСКИЕ ФИНАНСЫ?

Партнерские финансы – это альтернативные финансовые инструменты, основанные на религиозно-этических нормах. Как правило, под партнерскими финансами понимаются исламские финансы. Вместе с тем услуги партнерского финансирования доступны каждому независимо от конфессиональной принадлежности.

II. ОСНОВНЫЕ ПРИНЦИПЫ ПАРТНЕРСКИХ ФИНАНСОВ

- Соблюдение этических норм и социальная справедливость

Нельзя финансировать некоторые виды деятельности.

Пример:

- производство и торговля алкоголем;

- производство и торговля табачными изделиями;

- производство и торговля оружием;

- азартные игры и другие виды деятельности.

- Равноправное распределение ответственности и рисков

Отношения сторон строятся не по схеме «кредитор-должник», а на основе партнерства. Если в традиционных финансах кредитор получает вознаграждение вне зависимости от успешности деятельности заемщика, то в партнерских финансах партнеры совместно несут риски убытков.

- Все условия договоров должны быть обговорены заранее

Запрещены контракты с высокой долей неопределенности, например, традиционное страхование и различные производные финансовые инструменты (гара́р).

- Реальная экономическая деятельность и активы

В партнерских финансах деньги не могут быть предметом сделок сами по себе. Поэтому запрещены ростовщичество и ссудный процент (риба́), а также спекуляция и получение дохода от случайных событий (майси́р). Чтобы получить доход в партнерских финансах, необходимо либо совершить операцию с реальным активом, либо вложить средства в реальную экономическую деятельность и принять на себя все соответствующие риски.

III. ОТЛИЧИЕ ПАРТНЕРСКИХ ФИНАНСОВ ОТ ТРАДИЦИОННЫХ

| Партнерские финансы | Традиционные финансы | |

|---|---|---|

| Функция обмена, не могут быть средством накопления | Деньги | Товар, средства обмена и накопления |

| Доход от производства товаров и услуг или их обмена | Основание для получения прибыли | Временная стоимость денег |

| Обязательно существование инвестиционного актива | Условия финансирования | Определяются исходя из финансового состояния заемщика |

| Партнеры совместно несут риски убытков | Разделение убытков | Процент начисляется вне зависимости от прибыльности деятельности заемщика |

| Только инвестиционные цели | Целевое использование средств | Инвестиционные цели и не связанные с инвестиционными вложениями |

| Получатель финансирования не несет дополнительных затрат в связи с инфляционным риском | Инфляционные риски | В условиях инфляции ее рост может проецироваться на стоимость заимствований |

| Разделенная между партнерами прибыль полностью подлежит налогообложению | Налогообложение | Эффект финансового рычага, т.е. снижение налога на прибыль за счет отнесения процентов по кредиту на расходы |

IV. РАСПРОСТРАНЕННЫЕ ТИПЫ КОНТРАКТОВ В ПАРТНЕРСКИХ ФИНАНСАХ

Тип контракта | Сущность контракта |

Мурабаха | Купля-продажа в рассрочку |

Иджара | Аренда, лизинг |

Истисна | Приобретение, изготовление товара или актива на заказ |

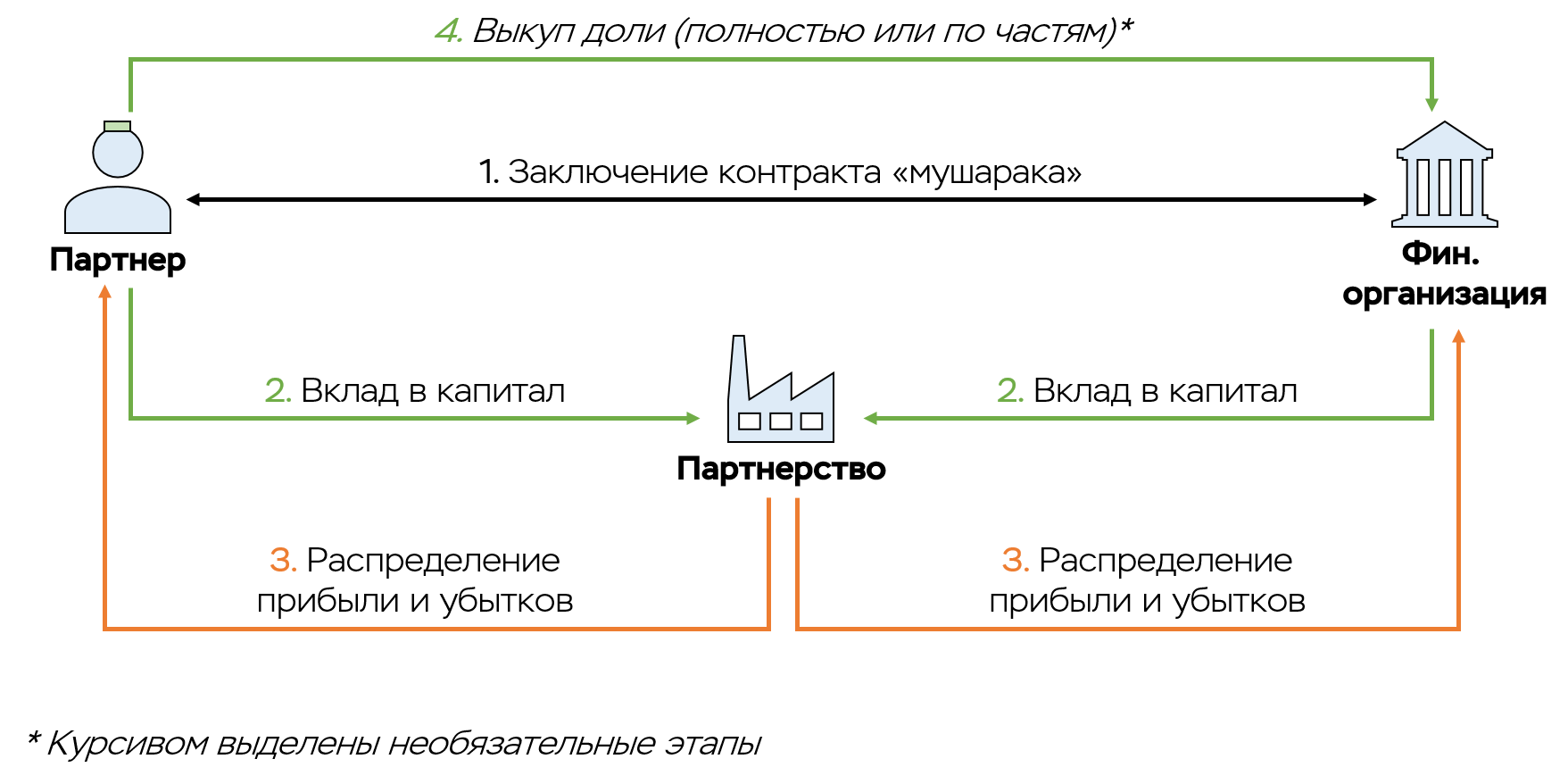

Мушарака | Совместное, долевое участие |

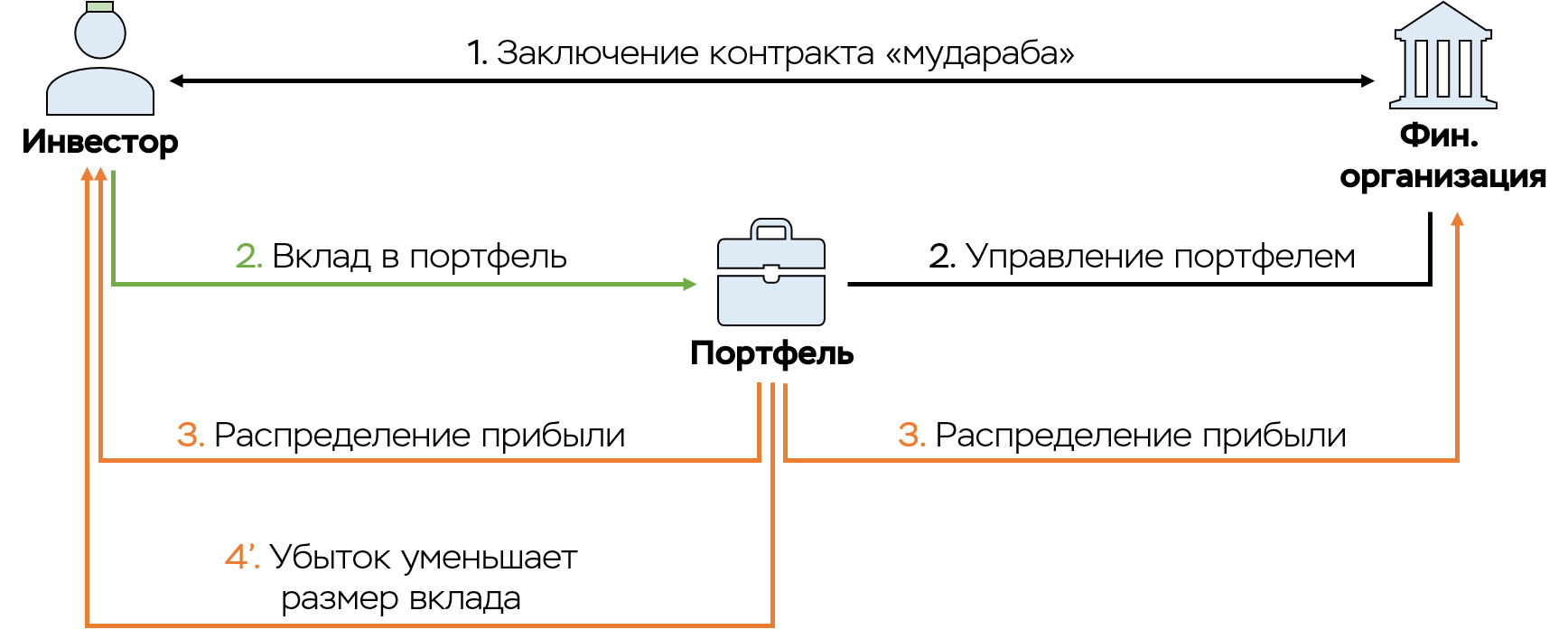

Мудараба | Доверительное управление |

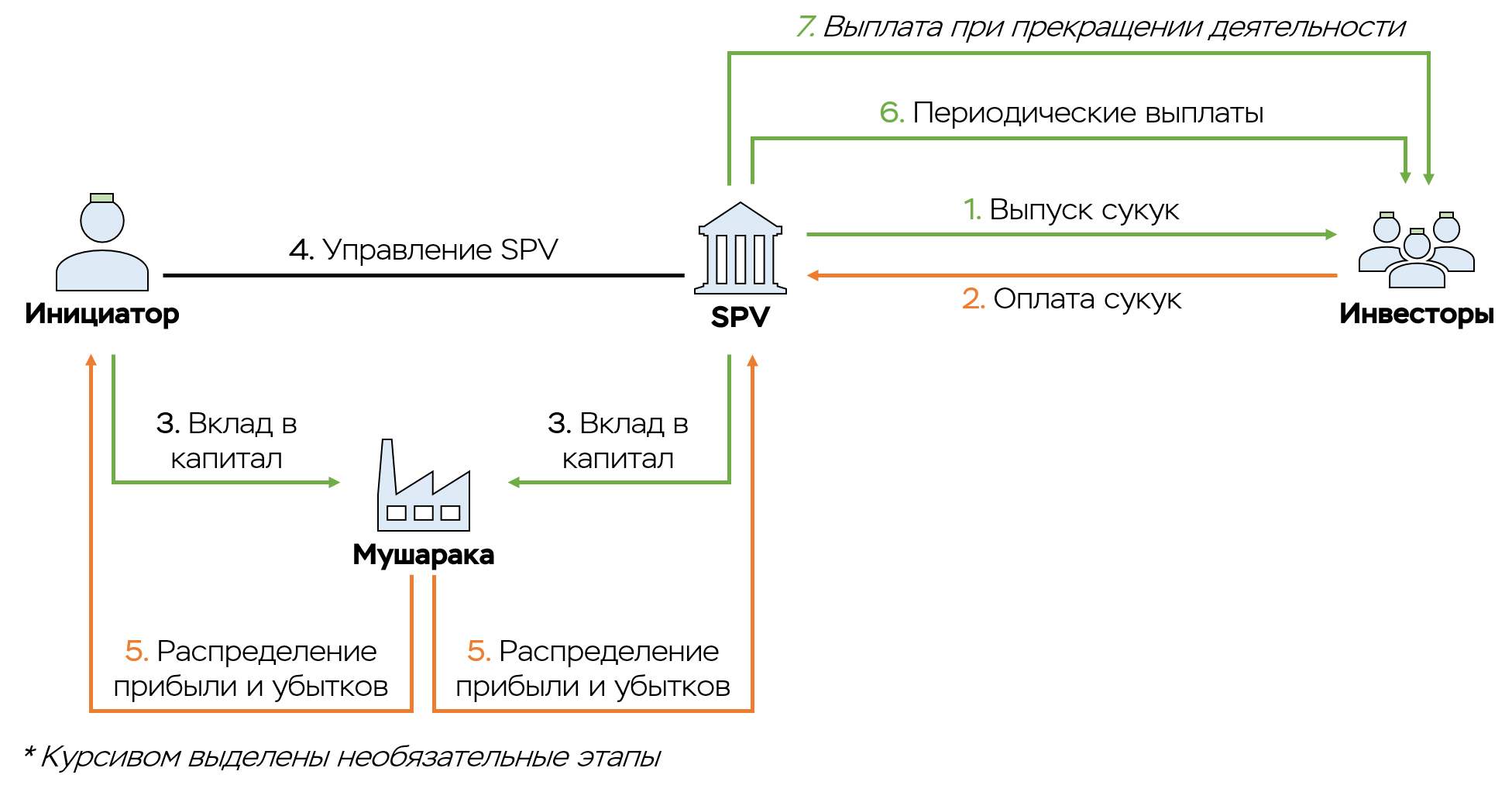

Сукук | Облигации |

Особенности продуктов в сфере партнерских финансов:

- отсутствие процентных платежей

- отсутствие штрафов, пеней и неустоек в традиционном понимании

- принцип «один контракт – один продукт»

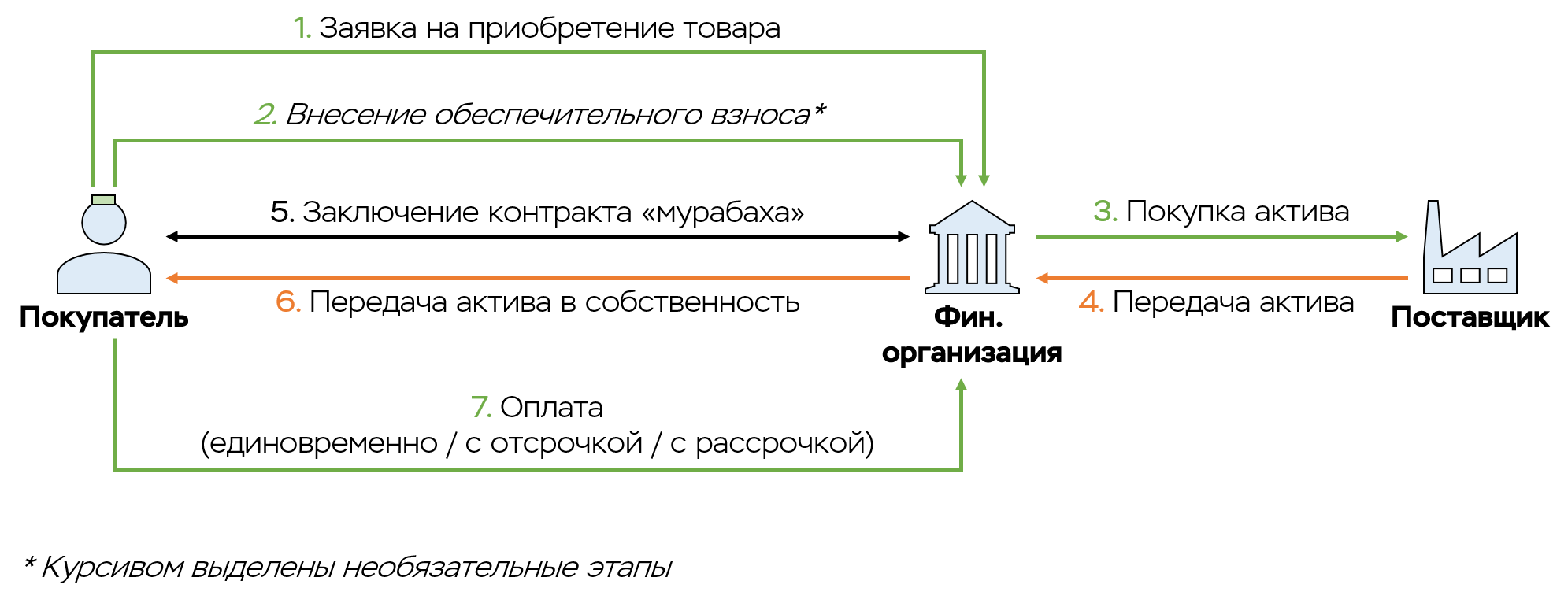

1. МУРА́БАХА

Мурабаха – это продажа реального актива с раскрытием покупателю стоимости его приобретения и наценки. Как правило, перепродажа актива осуществляется с отсрочкой (рассрочкой) платежа. Ближайший аналог в российском праве: договор купли-продажи в рассрочку (Глава 30 ГК РФ).

Ключевые особенности контракта «мурабаха»:

- актив, указанный в договоре, должен существовать на момент его заключения (невозможно заключить договор в отношении актива, который только будет создан);

- актив должен находиться в собственности продавца;

- стоимость приобретения актива и все расходы продавца, включаемые в наценку, должны быть раскрыты покупателю до подписания договора.

Применение:

- финансирование приобретения автомобилей, недвижимости, оборудования и спецтехники, товарно-материальных ценностей, финансирование внешнеэкономической деятельности.

Схема сделки «мурабаха»:

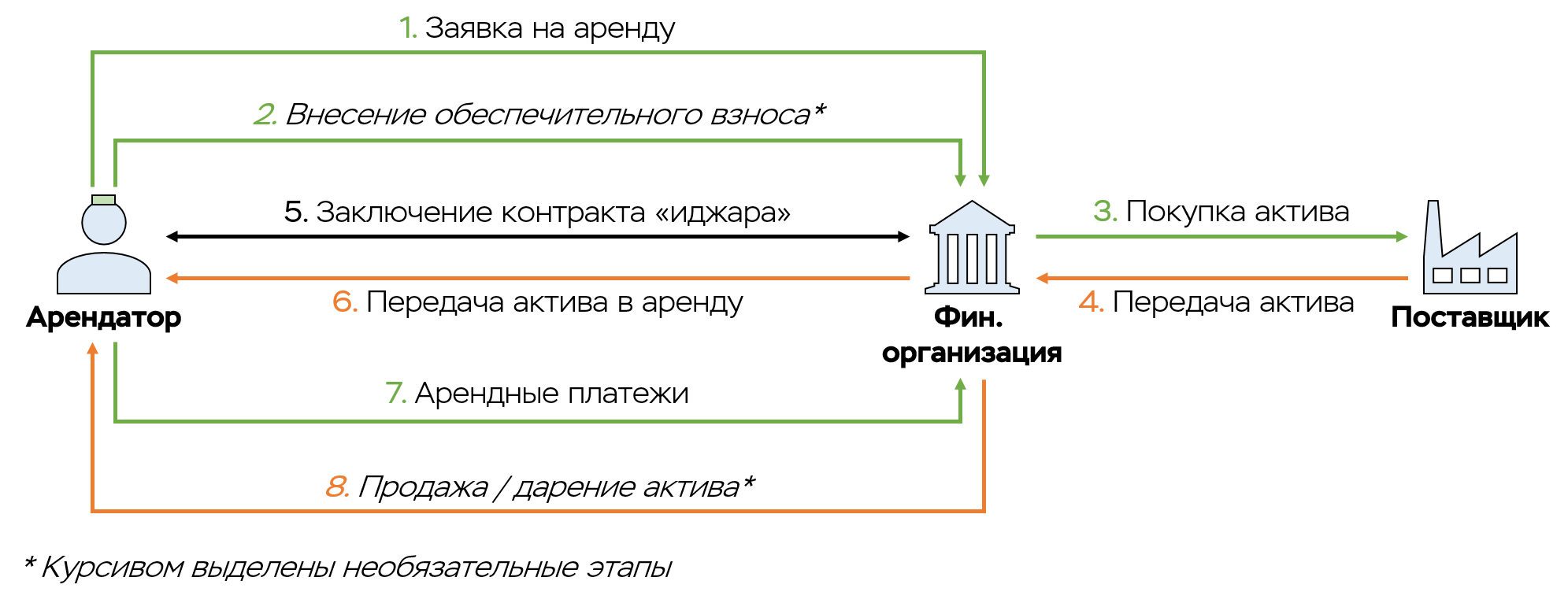

2. ИДЖА́РА

Иджара – это передача актива в аренду за фиксированную плату. Ближайший аналог в российском праве: лизинг (Закон 164-ФЗ «О финансовой аренде (лизинге)).

Ключевые особенности контракта «иджара»:

- актив должен находиться в собственности арендодателя;

- начисление арендной платы начинается с момента физической передачи актива арендатору;

- договором не может быть предусмотрен переход права собственности к арендатору (для выкупа актива необходимо заключать отдельный договор купли-продажи или дарения);

- все риски, связанные с объектом аренды, лежат на арендодателе.

Применение:

- финансирование приобретения автомобилей, оборудования и спецтехники.

Схема сделки «иджара»:

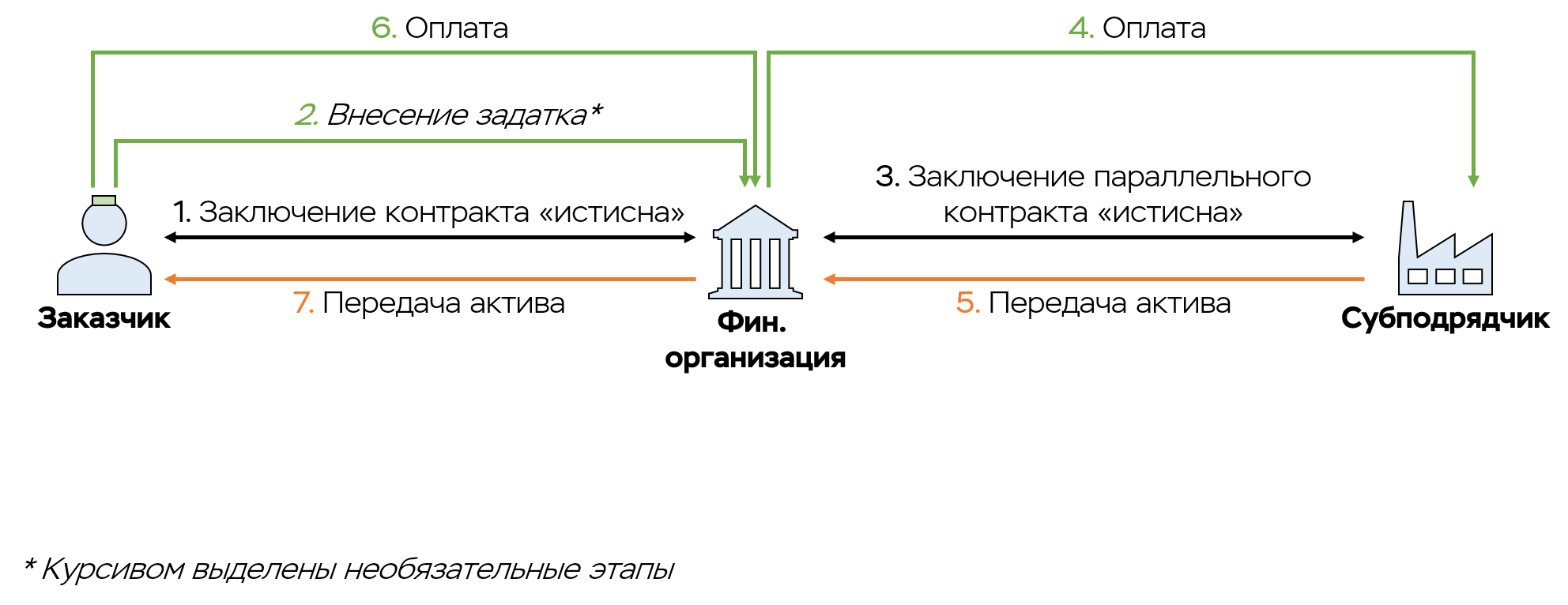

3. ИСТИСНА

Истисна – это договор, заключаемый с целью приобретения актива или товара, изготовленного на заказ. Ближайший аналог в российском праве: договор подряда (Глава 37 ГК РФ).

Параллельный договор «истисна» – это второй договор истисна, который заключает исполнитель по первому договору истисна (генеральный подрядчик) с другим исполнителем (субподрядчик). Договоры должны быть полностью независимыми друг от друга.

Ключевые особенности контракта «истисна»:

- спецификация изготавливаемого предмета договора должна быть четко определена до заключения договора;

- предмет договора не должен существовать на момент заключения договора;

- цена не должна быть привязана к будущим непредвиденным обстоятельствам;

- оплата может быть внесена всей суммой сразу или несколькими платежами (например, в привязке к этапам готовности объекта);

- материалы для изготовления предмета договора обязан приобретать изготовитель, а не заказчик.

Применение:

- финансирование строительства недвижимости, инфраструктуры.